نقاط ضعف و قوت لایحه بودجه ۱۴۰۳ در بخش صنعت و معدن/ نگاه انقباضی به صنایع

مرکز پژوهشهای مجلس در روند بررسی لایحه بودجه سال ۱۴۰۳ کل کشور در بخش صنعت و معدن، حمایت مؤثر از تولید و ایجاد زیرساختهای لازم بودجهای به منظور امکان تحقق رشد اقتصادی پایدار در این لایحه را حائز اهمیت اعلام کرده است.

به گزارش پایگاه خبری آهننیوز، مرکز پژوهشهای مجلس در روند بررسی لایحه بودجه سال ۱۴۰۳ کل کشور در بخش صنعت و معدن اعلام کرده است حمایت مؤثر از تولید و ایجاد زیرساختهای لازم بودجهای به منظور امکان تحقق رشد اقتصادی پایدار در لایحه بودجه سال ۱۴۰۳ حائز اهمیت است.

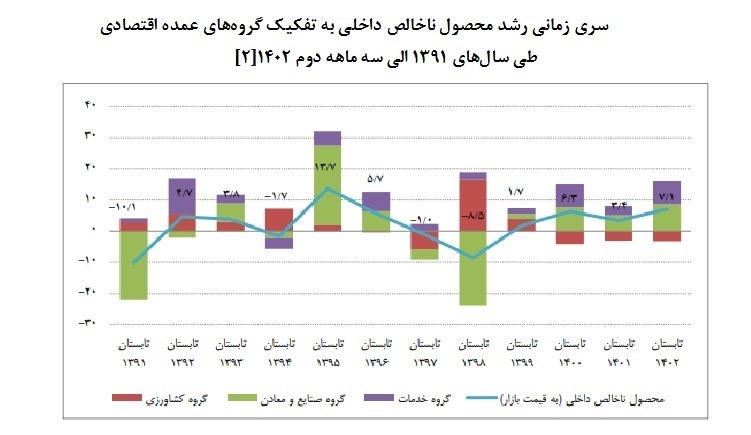

نتایج این گزارش نشان میدهد که علی رغم تجربه رشد ۷ درصدی در تابستان سال ۱۴۰۲، بخش تولید همچنان دچار کم رشدی (رشد صنعت ۲/۶ درصد) است.

علاوه بر این، تداوم حضور عوامل بی ثبات کننده در اقتصاد ایران در سال های اخیر موجب می شود تا افق رونق های اقتصادی در ایران طولانی نباشد و بخش تولید هرساله با دوره های رکود و رونق روبه رو شده و در مجموع از روند پایداری برخوردار نشود. از این رو اتخاذ سیاست های حمایتی از بخش تولید در لایحه بودجه سال ۱۴۰۳ به عنوان اولین برش عملیاتی برنامه هفتم پیشرفت می تواند در بهبود وضعیت موجود و تداوم رشد بخش صنعت مؤثر باشد.

این درحالی است که بررسی گزارش حاضر نشان می دهد رویکرد لایحه بودجه سال ۱۴۰۳ نسبت به بخش صنعت و معدن انقباضی است.

از دلایل این موضوع میتوان به تغییر سازوکار تسهیلات اعطایی به بخش تولید (حذف منابع حمایت از تولید در تبصره «۱۸» بودجههای سنواتی سالهای گذشته و تقلیل آن به حمایت از ایجاد اشتغال خرد و خانگی)، سیاستهای مالیاتی اثرگذار بر بخش تولید و ابهام در تأمین مالی سازمانهای توسعهای اشاره کرد.

همچنین به رغم تأکید بر برنامه محور بودن لایحه بودجه، اهم راهبردهای برنامه هفتم پیشرفت کشور در حمایت هدفمند از افزایش سرمایهگذاری در بخش صنعت و معدن از طریق تصویب و اجرای برنامه ملی توسعه خوشههای صنعتی، تهیه سند «راهبرد ملی پیشرفت صنعتی و ارتقای زنجیره های ارزش کشور»، حمایت و تقویت سازمانهای توسعهای از محل ۷۰ درصد منابع حاصل از واگذاریهای شرکتهای تابعه، تأمین منابع «صندوق ضمانت سرمایهگذاری صنایع کوچک» و کمک به افزایش سرمایه صندوق در قالب لوایح بودجه سنواتی، تجمیع و انتشار اطلاعات پایه زمین شناسی، برنامه ریزی جهت توسعه زیرساخت حمل ونقل ریلی کشور با توجه به نیاز و ظرفیت بخش معدن و صنعت، در لایحه بودجه سال ۱۴۰۳ مغفول مانده است که باید احکامی متناسب با موضوعات مذکور تدوین شود.

نقاط قوت و ضعف لایحه

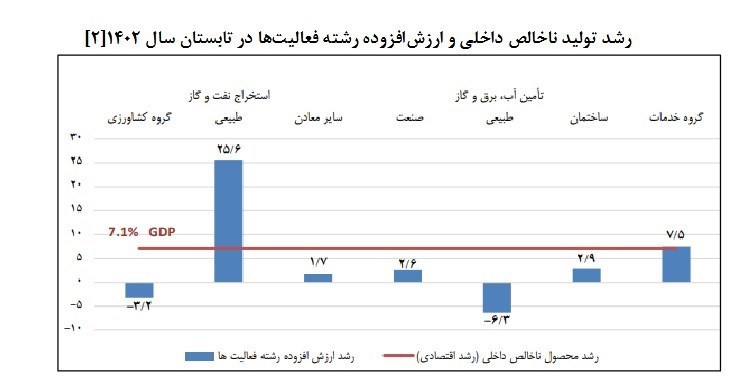

تبیین وضعیت موجود کشور حاکی از آن است که در تابستان سال جاری، گروه صنعت و معدن رشدی حدود ۸/۷ درصد با نفت و -۰/۴ درصد بدون نفت را نسبت به مدت مشابه سال قبل تجربه کرده است.

رشد بخش صنعت (ساخت) در ۶ ماهه ابتدای سال جاری ناپایدار بوده، به طوری که رشد این بخش در بهار سال ۱۴۰۲ حدود ۳/۶ درصد و در تابستان همین سال به ۲/۶ درصد نسبت به مدت مشابه سال قبل رسیده است.

این روند درخصوص سهم بخش صنعت در مشارکت رشد اقتصادی نیز از ۰/۸ به ۰/۳ درصد رخ داده است.

در ۱۲ماهه منتهی به آبانماه سال جاری نسبت به دوره مشابه سال قبل، شاخص قیمت مصرف کننده حدود ۴۵ درصد افزایش داشته و شاخص قیمت تولیدکننده در چهارفصل منتهی به فصل تابستان نسبت به دوره مشابه سال قبل (تورم سالیانه) حدود ۴۳ درصد رشد داشته است.

این مطالعه نشان میدهد روندهای سرمایهگذاری در بخش صنعت و معدن با چالشهای جدی روبه رو است.

در سالهای اخیر علیرغم رشد سرمایهگذاری، به دلیل بالا بودن نرخ استهلاک، خالص سرمایهگذاری ثابت حتی منفی شده است، علاوه بر آن سهم سرمایهگذاری از تولید ناخالص داخلی کاهش یافته است. بنابراین ظرفیتهای رشد بلندمدت این بخش با چالش روبهرو بوده و تحریک تولید، سرمایهگذاری و نیز بازسازی و نوسازی صنعتی بسیار ضروری است.

بررسی قوانین بودجه سنواتی در سالهای اخیر حاکی از آن است که وجه غالب سیاست این قوانین در حمایت از بخش تولید شامل منابع تبصره «۱۸» و حمایتهای مالیاتی بود، اما رویکرد لایحه بودجه سال ۱۴۰۳ نسبت به بخش تولید کاملا انقباضی است؛ به طوری که منابعی در حمایت از تولید لحاظ نشده و نه تنها تخفیف مالیاتی برای واحدهای تولیدی در نظر گرفته نشده، بلکه تخفیفهای مالیاتی موجود در قوانین مادر نیز حذف و یا سختگیرانه شده است.

افزایش قابل توجه پیشبینی اخذ حقوق دولتی و ذینفع کردن بدنه وزارت صنعت، معدن و تجارت در اخذ آن، بدون در نظر گرفتن الزامات توسعه بخش، میتواند نشان از پررنگ بودن نگاه درآمدی به بخش معدن داشته باشد. از دیگر نقاط ضعف لایحه میتوان به ابهام در پرداخت مطالبات سازمانهای توسعهای از محل سهم متعلق به آنها از منابع حاصل از واگذاری شرکتها نسبت به قانون بودجه سال ۱۴۰۲ اشاره کرد.

افزایش یک درصد مالیات بر ارزش افزوده باید با ملاحظات آثار این سیاستها بر بخش تولید از جمله کاهش تقاضا و افزایش هزینههای تولید صورت گیرد، در غیر این صورت اجرای این سیاست میتواند چالشهایی برای بخش تولید به همراه داشته باشد.

مچنین افزایش حقوق گمرکی ماشینآلات و مواد اولیه و واسطه بخش تولید از یک درصد در سال ۱۴۰۲ به ۲ درصد در لایحه بودجه سال ۱۴۰۳ اگرچه گامی در جهت حمایت از ساخت داخل و اجرایی سازی ماده (۳ ) قانون جهش تولید دانش بنیان است، اما با توجه به عدم توانمندی ساخت داخل برخی ماشین آلات باید با دسته بندی مشخصی از این حیث تنظیم شود، به عبارتی یک نسخه واحد برای همه رشته فعالیتها در این خصوص نمیتوان پیچید.

تحلیل آماری موجود حاکی از ناپایداری رشد بخش صنعت کشور است، به طوری که رشد بخش صنعت ساخت در بهار ۱۴۰۲ حدود ۳/۶ درصد و در تابستان همین سال به ۲/۶ درصد نسبت به مدت مشابه سال قبل رسیده است.

این روند درخصوص سهم بخش صنعت در مشارکت در رشد اقتصادی نیز از ۰/۸ به ۰/۳ درصد رخ داده است.

رشد بخش معدن روند با ثباتتری را طی کرده است؛ رشد این بخش در دو فصل ابتدایی سال مورد بحث به ترتیب ۱/۳ و ۱/۷ درصد بوده است. بااین حال به نظر میرسد این میزان در مقابل سایر بخشهای اقتصاد ملی ناکافی بوده و به نوعی عقب ماندگیهای بخش را جبران نکرده؛ چرا که سهم این بخش از تولید ناخالص داخلی از ۱/۴ درصد در تابستان سال۱۴۰۱ به ۱/۳ درصد در تابستان سال ۱۴۰۲ رسیده است. همچنین مشارکت آن در رشد اقتصاد ملی در هر دو فصل مورد بحث بسیار ناچیز بوده است.

برای مشاهده و مطالعه جزئیات لایحه بودجه ۱۴۰۳ اینجا کلیک کنید.

منبع: تسنیم

انتهای خبر/ ف

اشتراکگذاری

ارسال نظر

نظرات

هنوز نظری برای این مطلب ثبت نشده است.